借金で自己破産なんて怖くない!債務整理で600万を完済した過去を大公開!2022年オススメ弁護士!

借金なんて大したことないです。

ちゃんとした対応をすれば意外と大丈夫です。その程度で死にゃあしないです。

僕も過去には600万の借金がありましたけど、弁護士に相談してちゃんとした手続きをとって、最終的にコツコツ頑張って全てを返済しました。※僕は自己破産ではなく別の方法です

ただお金がないと心が折れるので、借金で困っているときは絶対にひとりで悩まないほうがいいです。

所詮は僕らなんて借金の素人なんですから。

返済が難しいからって、督促の連絡を無視したり、返済から逃げてばかりいても問題を先送りにしてるだけで、根本的な解決になりません。どんどん泥沼状態になっていくだけなので、それは絶対に避けてください。

でも逃げたくなる気持ちは痛いほど分かります。

そもそも僕たち国民には「自己破産」だったり「特定調停」だったり、自分のせいで作ってしまった借金であっても、債務整理をする権利があります。

立派な権利です。僕たちに公園や図書館を使う権利があるのと同じように、自己破産したり、債務整理をする権利があります。

これらの権利を使ったからといって、将来が不幸になるわけでもないし、借金が職場にバレるわけでもないし、恋人ができない理由にもなりません。

なんなら、むしろ取り立てが止まってラッキーです。

デメリットとしてはクレジットカードが作りにくくなったり、ローンの審査が組みにくくなったり、そういったことはあります。

それでも、借金から逃げて暮らすよりは遥かにマシです。

僕なんて会社に隠れてこっそり債務整理したのに、いまではネット上の自分のブログで公開するという矛盾したことをしています。意味が分かりませんが、お金に困ってる人たちの少しでも助けになればと思っています。

というのも、僕が借金でメンタルがボロボロだった頃に、ネット上のブログや情報に救われたことがあるので「今度は僕の番だ!」的なアレです。

さて、この記事ではそんな僕の債務整理の過去や、弁護士への相談方法、債務整理のために支払ったお金(弁護士費用含む)の話をしています。

いま借金に困っている人のサポートができたらいいなと思っています。興味がある方はこのまま続きをお読みくださいませ。

Contents

ひとりで解決するのはやっぱり無理?

借金問題の面倒なところって

「周りの友人や家族に相談できない」

「ネットの情報は信用していいのか分からない」

「弁護士は敷居が高い」

と余計なことばかり考えて、負の連鎖に落ちるところです。

そして結局はひとりで悩んだまま時間だけが過ぎていって、借金はどんどん増えていって、の繰り返し。誰にも相談できないまま状況ばかりが悪くなっていきます。

借金を踏み倒そうだなんて考えない方がいい

そんな状態になってくると、「借金を踏み倒す」とか「督促の連絡を無視してればいいや」なんてことを本気で考えるようになります。

借金が増えていくと、どうしても現実逃避をしたくなります。その気持ちはとてもよく分かります。僕もそうでした。

でもこれは絶対にやめたほうがいいです。

お金が返せないからといって無視してくる不利なことばかりですし、あなたの未来のためにも絶対やめたほうがいいです。

家のローンの審査だったり、車のローンの審査だったり、悪い影響が出ます。そもそも根本的な解決にもなりません。

現実投資したくなるくらいヤバい状況になってるなら、さっさと弁護士に相談するのがおすすめです。彼らも仕事なので、あなたの相談を暖かく迎えてくれます。

弁護士を使うことは悪いことじゃないんだ!

どうも日本人には「弁護士のお世話になるような人になるな」みたいな風潮があります。

その考えを全否定するつもりはありませんが、それは「サラ金やカード会社のお世話になっている人」が考えるべきことではないはずです。

借金のことは法律の専門家の協力を得るのがいちばんです。勇気を出して一歩踏み出すことで、将来への不安や日常のストレスから解放されます。

実際に当時の僕も弁護士の無料相談からスタートして、そのときにいろんな方法や選択肢を提示してもらって、精神的にも金銭的も楽になりました。

金銭的に楽になった、っていうのは、弁護士への相談を開始すると貸金業者からの督促や口座からの引き落としがストップするからです。

弁護士に相談するだけで事態は好転?

これって結構知られてないと思うんですが、弁護士に相談するメリットのひとつに「貸金業者からの借金返済の督促を止めることができる」ってことです。銀行口座からの引き落としも無くなります。

これだけでも相当なメリットだと思います。

もう少し詳しく説明していきますね。

「受任通知」で取り立てもストップ

最終的な詳しいことは僕より弁護士に相談して聞くのがベストですが、簡単にいうと弁護士に依頼した後に、弁護士から貸金業者に「受任通知」というものを発送してくれます。その通知を受け取った貸金業者は、あなたへの取り立てや請求ができなくなるんです。

つまり弁護士に相談をすると、金銭的(精神的にも)に楽になれて、冷静に自分の将来を想像できるようになるんです。

それと同時に「なんでもっと早く弁護士に相談しなかったんだろう」と思ったります。

弁護士への相談の方法もいろいろある!

もしあなたが借金のせいでギリギリで生活していて、というかギリギリアウトな生活で、このままじゃ日々の生活にも支障が出そうな状態なら、弁護士に相談することをオススメします。

電話での無料相談もできるし、最近では弁護士事務所のホームページから匿名で相談ができるサービスもあります。

借金問題の解決が得意な弁護士事務所もあります。

相談するときのポイントは、プライドを捨てて全てを正直に話すことです。

無駄にかっこつけて借入額を少なめに言ったり、借金の原因をごまかしたり、無駄な抵抗はやめましょう。本音で相談しないと意味がありませんし、債務整理が成立しないこともあります。

匿名可能!チャットで弁護士に無料相談ができる

最近の弁護士事務所のホームページには、自分の名前とか電話番号とか住所とか無くてもチャットで無料相談ができます。

チャットで質問をして適切なアドバイスをもらうことができますので、まずは無料チャットで相談をして、そのあと無料の電話相談という流れで行くのも良いと思います。

チャットに参加したからといって、有料の依頼を強制されるようなことはありませんので安心してください。

借金が減るかも?無料のシュミレーターで質問に回答

こちらはチャットではなく、ホームページ内のシュミレーターを使って、いくつかの(4~5つ程度)質問にあなたが回答していくパターンです。

あなたの入力した内容を弁護士が判断してくれて、あなたにとって最適な方法を教えてくれます。もちろんシュミレーターの利用は無料です。

それによって借金の減額ができたり、最適な債務整理の方法を教えてもらえます。

365日24時間いつでも利用できるシュミレーターなので、いますぐ相談可能です。

※時間によっては返答に時間がかかることもあります。

ピンチの状態なら電話相談も無料がオススメ

生活に支障が出るレベルで借金に困っているなら、さっさと無料の電話相談をしてみることをオススメします。

文字通り「無料」なので、電話であなたの現状を正直に話してみましょう。電話で聞くだけなら本当に無料です。

僕は実際に債務整理をした経験があるので、やっぱりプロの専門家の意見を聞けるのは有りがたかったですし、なによりめちゃくちゃ安心しました。

電話では弁護士さんが上手に誘導してくれますので、あなたの現状を説明するだけで、最適な方法を教えてもらえます。

債務整理・任意整理・自己破産・過払い金請求など、借金解決のエキスパート弁護士が揃っているので安心です。

弁護士費用についてお伝えしておきます

最初のうちは弁護士の相談が無料で出来るって言っても、最終的に債務整理を依頼をしたらどのくらいの費用が必要なのか・・・やはり気になる部分だと思います。

弁護士もお仕事でやってるわけなので、最後まで無料で対応してくれることはありません。

弁護士事務所によって金額は多少違いますが、債務整理にかかる費用は、5万~30万くらいのところが多いです。

「そんなお金がないから困ってるんだよ!」って声が聞こえてくる前にお答えすると、最近では多くの弁護士事務所は、費用を分割対応してくれますのでご安心ください。

弁護士費用は分割対応もできる

昔では有りえなかったんですが、いまは普通に分割に対応しています。毎月の支払額も相談に乗ってくれるので、めちゃくちゃ心強いです。

そのあたりも無料相談のときに聞いておいてください。

ちなみに僕の場合は0円です

僕の債務整理は、弁護士事務所に依頼せずに自分で手続きをやりました。

なので最初のうちは弁護士に相談をしていましたが、結局は依頼をせずに自分のチカラで解決をしたので、弁護士事務所には1円も払っていません。

ちなみに債務整理に必要だった費用は、収入印紙と切手に2~3000円程度でした。

弁護士を使わず個人で債務整理を行う方法もある

自己破産とか任意整理とか特定調停とか、基本的に債務整理をするときは2つの方法があります。

それは、弁護士に依頼する場合と、個人で行う場合です。

僕は個人で債務整理に挑戦しました。「特定調停」という債務整理をしました。

債務整理を個人でやる人ってあまりいないと思うので、僕が感じたメリットとデメリットを解説をしておきます。

個人でやるメリット

費用が格安で済む

メリットの部分は、ここに尽きると思います。弁護士に依頼すると5万~30万くらいですが、個人で行えば1000円~数万円で完結します。基本的な多額な費用はかかりません。個人で債務整理を検討している人のほとんどは費用面でのメリットを考えているのではないでしょうか。

経験値が上がる

個人で債務整理をするなんて、相当に貴重な経験です。普通の人がしないような経験ができるので、好奇心が旺盛な方ならいいかもしれません。周りの誰かが借金で困っていれば、やり方を教えてあげることもできるかもしれません。

とはいえ、あまり債務整理の相談をされることも無いと思いますが(笑)

個人でやるデメリット

とにかく手続きが面倒

どうしても素人がやるにはハードルが高いです。絶対に無理な内容だとは思いませんし、決して1つ1つの作業が難しいわけでもないんですが、とにかく手間と時間がかかります。

平日に裁判所に複数回は行く必要があるので、サラリーマンの方なら有給を使って仕事を休んで裁判所へ出頭することになります。

手続きにあたっては、見たこと無い書類や聞いたことのない言葉がたくさん出てくるので、最初のうちは苦労します。「費用を安く抑えたいから自分で全部やってやる!」と思っていても、途中で心が折れそうになります。

裁判所の担当が債務整理に詳しくないことも

個人でやろうとすると、手続きのために何度か裁判所に行ったり、裁判所に電話をすることが必要になります。

そのときに裁判所のいろんな人と話をすることになるんですが、僕の経験で思ったのは「債務整理に詳しくない方が結構いるんだな」ってことです。

もちろん全ての方が債務整理の担当ではないので仕方がないかもしれません。

ただ実際に経験したこととしては、電話を保留のまま長い時間待たされることがあったり、前回対応してくれた方と言っていることが違ったり、細かいことですが、けっこうストレスになります。※もちろんちゃんとした人もたくさんいます

裁判所の調停委員がレベル差がある

僕のやった特定調停という方法だと、裁判所の調停委員という立場の方が対応してくれるのですが、債務整理に詳しい人があなたの担当をしてくれるとは限りません。

この方は都合や力量で債務整理が順調に進むかどうかが決まってくるので、運が悪いと出頭する日のタイミングが合わなくて、手続きが全然進まないこともあります。

いま思えば調停委員は、僕の債務整理が成立してところでメリットがないんですよね。それに比べて弁護士は債務整理が成立しないと成功報酬がもらえないので、全力で対応してくれます。その違いはあります。

過払い金の請求には手続きが必要

あなたが今までに払いすぎていた利息を「過払い金」として請求することができるのですが、個人でやる場合にはこれも自分でやる必要が出てきます。そのための計算も基本的には自分で行うことになります。

※過払い金の計算や請求は、弁護士に依頼すれば一緒にやってもらえます。

結局どっちがいいの?

自分の体験談を基に、メリットとデメリットを書いてみました。

お読みいただいた感じでも伝わったかもしれませんが、僕は個人で債務整理に挑戦するのはオススメしません。その理由としては、やはりデメリットが多いからです。

「費用が安い」というメリットを考慮しても、個人でやるのは絶対にやめたほうがいいと思います。さきほども少し触れましたが、いまなら分割で弁護士費用の対応をしてくれる時代です。無理して1人でやる必要もありません。

弁護士費用がネック

債務整理を本気で考えている人が最終的に判断をする要素は、「弁護士費用がいくらなのか」ってところだと思います。

5万~10万くらいなら「弁護士さんに任せちゃおう!」って思えますし、40万とか50万とか言われたら「個人でやってみようかな・・・」って思うかもしれません。

もちろんその方の借入額や収入によっても異なりますし、その辺も含めて一度相談してみてください。

何度も言いますが1人で考えてたって何も進まないですし、何度も言いますが相談だけなら無料です。

僕の債務整理の話

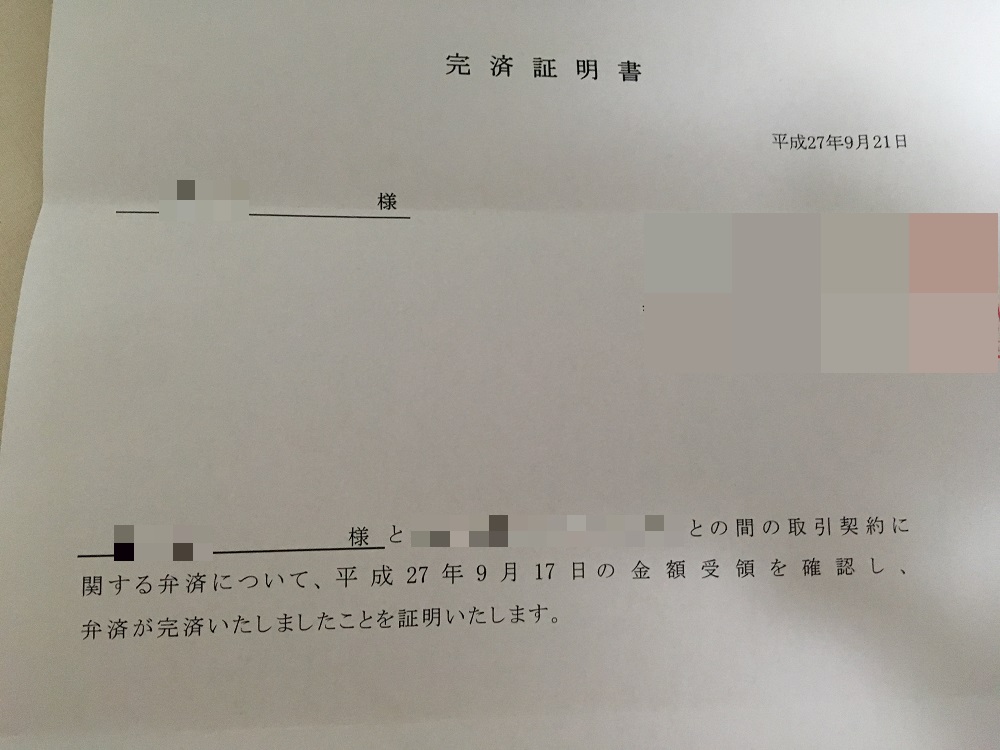

僕も過去に600万の借金がありました。いまでは全て完済しています。

ということで、その辺の実体験を含めて話をします。

※興味のない人は飛ばしてください(笑)

さきほども言いましたが、僕の場合は自己破産ではなく「特定調停」という手法で債務整理しました。

自己破産についてはご存じかもしれませんが「もう借金は返せないので、申し訳ないですが無かったことにしてください」ってやり方です。

特定調停というのは「借りたお金と今日までの利息はちゃんと返済するので、その代わり明日以降はもう利息つけないでください」ってやり方です。

毎月の返済額を、僕と裁判所の調停委員と債権者の3者で相談して決定します。あとは数年にわたってそれを返済していきます。

自己破産して借金をチャラにするよりは「借りたお金は返します」という意思や姿勢が感じられます。なので完済をした後のブラックからの復帰も早いと言われています。とはいえ数年はブラック状態が続くことになります。

やっぱりクレジットカードは作れないの?

「債務整理をしたら2度とクレジットカードが作れない」っていうのは嘘です。たしかに「作るのが難しくなる」とは思いますが「作れない」というのは嘘です。

その証拠に、僕は完済してから2年後にはクレジットカードが作れました。

クレジットカードが作れるかどうかはカード会社の判断基準が異なるので、信用事故情報(いわゆるブラックな状態)に載っていても審査に通ることもあります。

その辺の詳しい内容はこちらの記事をどうぞ。

まとめ

僕の体験談も含めて、債務整理についてお話をしてきました。少しはお役に立てましたでしょうか。

僕が自分で債務整理をしたときに「ネット上に信用できる情報があれば嬉しいな」ってずっと思っていたので、こんな記事を書いてみました。

この記事が誰かのチカラになってくれれば幸せです。

借金で苦しんでいる人は、まずは行動することから始めましょう。この記事まで辿りついただけでも充分な行動力です。次の行動を起こしましょう。

いちばん良くないのは、何も動かない、という選択です。

1人で悩んでいても解決なんかできません。友達や家族に相談できないなら弁護士へ相談することも視野にいれてください。

あなたが思っている以上に世の中の人間は借金の経験があります。

最後までお読みいただき、ありがとうございます。